散熱需求越高,台股是否有黑馬值得關注?

從導線框、光電產品轉為聚焦半導體散熱產品

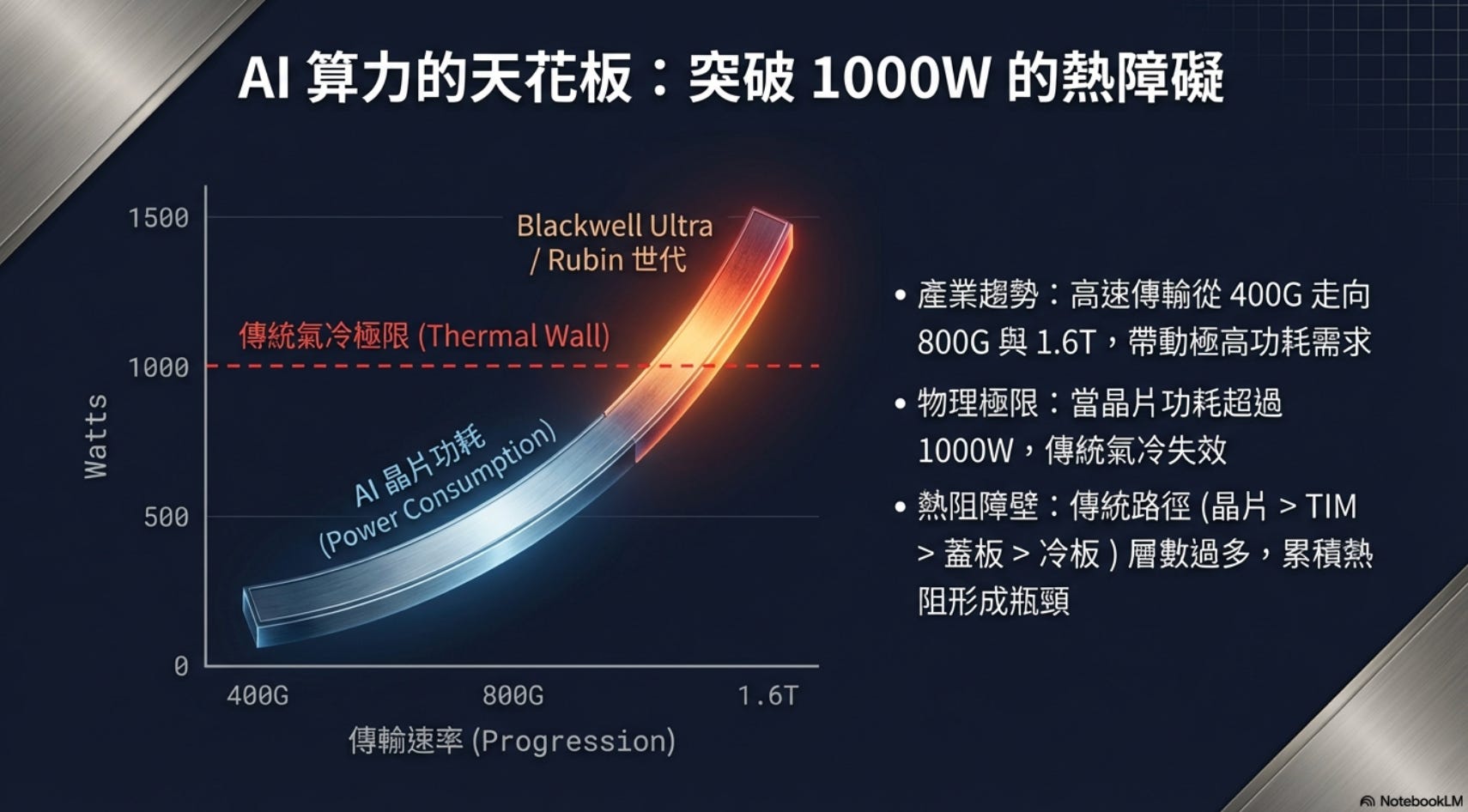

我們都知道未來往高功耗需求也帶動高階散熱,從矽光子、自動駕駛、GPU、CPU、AI Datacenter、衛星等都需要高階散熱,但面臨熱障礙挑戰,有哪些廠商能成為黑馬呢?

從導線框、光電產品轉為聚焦半導體散熱產品:一詮

散產品技術路線圖:Film TIM → Metal TIM → VC lid → Micro-channel

一詮核心技術在:Metal TIM → VC lid

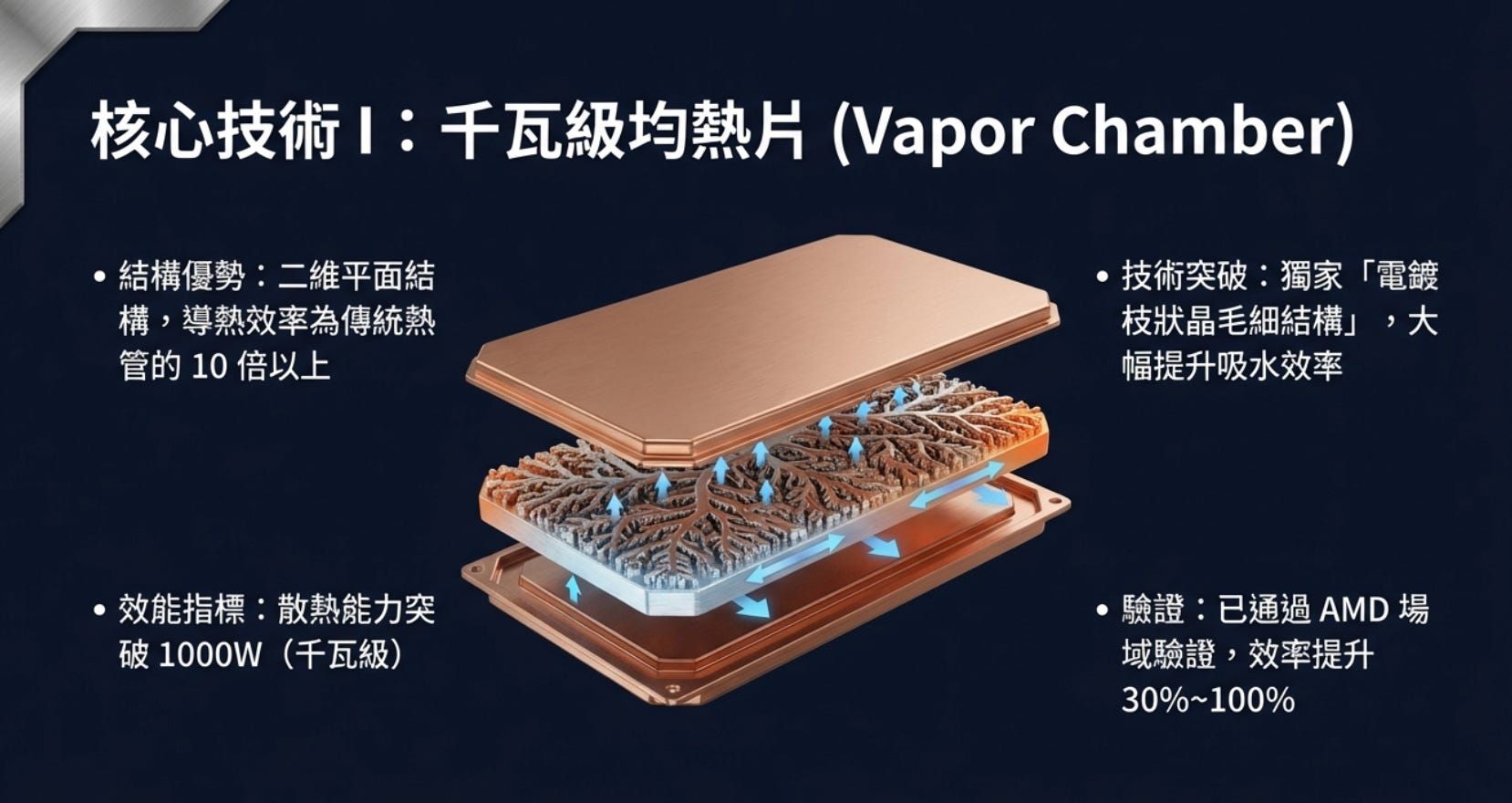

1.聚焦於均熱片(Vapor Chamber, VC)相較傳統熱管,VC為二維平面結構、帶熱能力是傳統熱傳導的10倍以上。

應用:AI伺服器CPU/GPU、HPC(高效能運算),已通過AMD場域驗證。

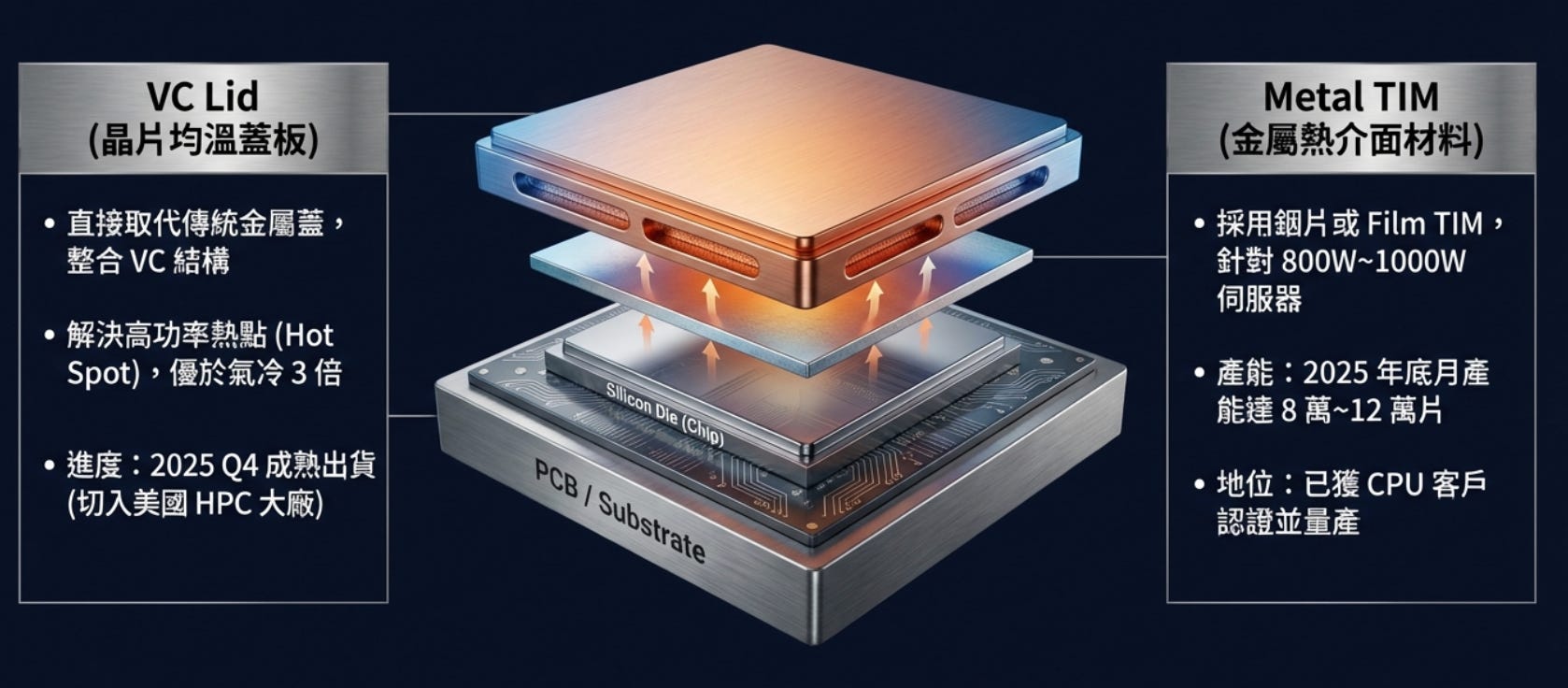

2.晶片均溫蓋板(VC Lid)+金屬熱介面材料(Metal TIM):

取代傳統金屬蓋(Lid),直接將VC結構(上述技術)整合於晶片蓋板+新世代Metal TIM(如銦片或Film TIM),能針解決800W~1000W散熱問題

現階段客戶與出貨進度:

已成功打入 NVIDIA Grace CPU 均熱片供應鏈(2025 Q4 量產出貨)。

切入 Google TPU、AWS Trainium 等 AI 加速器關鍵元件。

高階散熱元件(如 VC Lid / MCL 相關)訂單能見度延伸至2027年

能看到一詮有獨家技術,從散熱元件營收占比已從2025上半年26% 拉升至年底37% 以獲得客戶認證,2026年也預期繼續優化產品結構,拉升高毛利占比。

但散熱需求已經突破到1000W以上,MCL技術也被市場認為是下個散熱關鍵點。

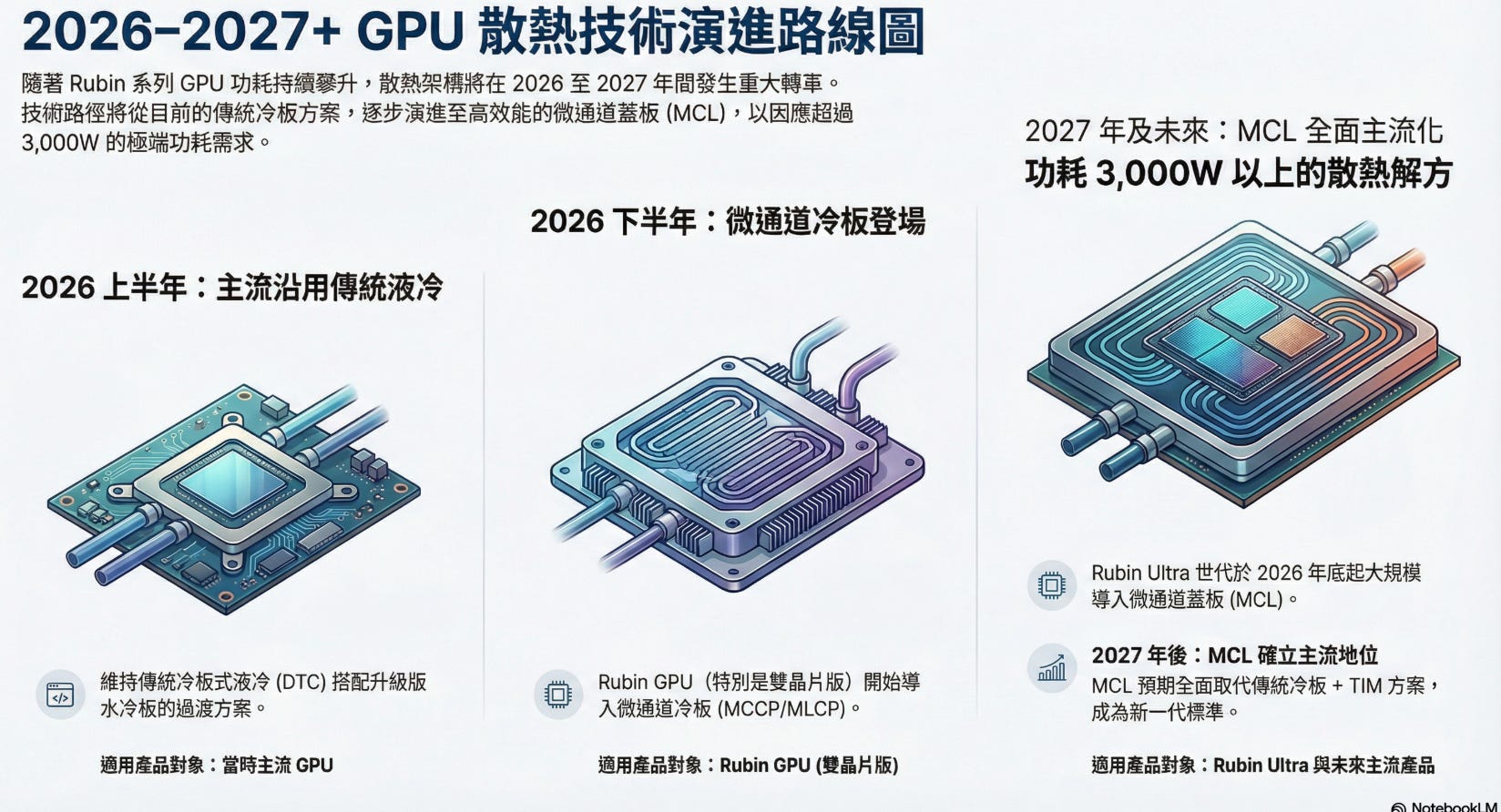

Micro-channel 是「必須」嗎?

熱阻障壁 (Thermal Resistance): 當晶片功耗超過 1000W-1200W (如即將到來的 Blackwell Ultra 或 Rubin),傳統的「晶片> TIM> 蓋板> 冷板」路徑太長,每一層材料都會累積熱阻。MCL 將流道直接帶到晶片上方百微米處,能消滅多層熱阻。

熱點 (Hot Spot) 處理: AI 晶片的發熱極度不均勻。MCL 可以針對特定發熱區域設計更密集的流道,這是傳統水冷板做不到的精準散熱。

節省空間: 伺服器內部空間極其珍貴。MCL 將散熱器直接整合進封裝,可以省去厚重的冷板,讓機架密度更高。

目前的挑戰 (為什麼還沒普及?)

漏液風險: 水流直接進入封裝蓋,一旦接頭失效或蝕刻穿孔,會直接損壞 GPU。

成本昂貴: 微米級的加工與特殊的抗腐蝕鍍膜,讓 MCL 成本遠高於傳統 VC Lid。

水質管理: 微流道非常細,冷卻水中的微小顆粒易造成堵塞,對資料中心的液冷循環系統(CDU)要求極度嚴苛。

目前在Micro-channel技術中,健策(MCL路線)最領先且最快有望在2026年下半年實現小量量產,奇鋐則在微通道冷板量產動能上最強。

技術路線時間軸總覽(AI高階GPU適用)

而目前一詮的強項在 Metal TIM / VC Lid 已放量,MCL 則是「 持續開發中」

一詮風險:MCL技術驗證、良率、與先進封裝(CoWoS 等)整合仍需時間;最終量產規模高度依賴 NVIDIA / 台積電 / Google 的定案。若需求不如預期,產能擴張可能導致短期稼動率壓力。

總結:一詮在 Micro-channel 技術上持續開發中,是台廠中積極轉型 AI 散熱的代表,但目前MCL進度落後健策(最快領先者),屬於「開發中」的階段。公司整體 AI 散熱業務已放量到2027年,但需注意持續追蹤 MCL 認證與客戶放量消息。