欣興與聯致聯手攻克玻璃基板關鍵痛點

母子聯手加速玻璃基板材料突破

欣興電子是全球ABF載板龍頭,近年積極擴大高階ABF產能(已獲得大型GPU廠訂單),同時布局下一代玻璃基板,以解決AI晶片超大尺寸封裝帶來的高溫翹曲與熱應力問題。

聯致科技 是欣興的重要轉投資子公司(欣興持有約24%股份,並實質影響經營),專注PCB上游材料與先進封裝材料。聯致目前在玻璃基板材料領域的關鍵貢獻,正是解決高溫翹曲與銅箔附著力不足等技術瓶頸,讓玻璃基板在高層數RDL(重分佈層)製程中保持平坦,提升良率。

目前合作效益還在「前期」:欣興玻璃基板樣品驗證預計今年3月開始,最快2027-2028年量產。

聯致核心技術:

傳統核心技術:銅箔基板(CCL)、玻璃纖維布黏合片(Prepreg)、多層壓合代工、PCB/觸控相關化學品(光阻、防焊、銀膠等)。這些是成熟領域。

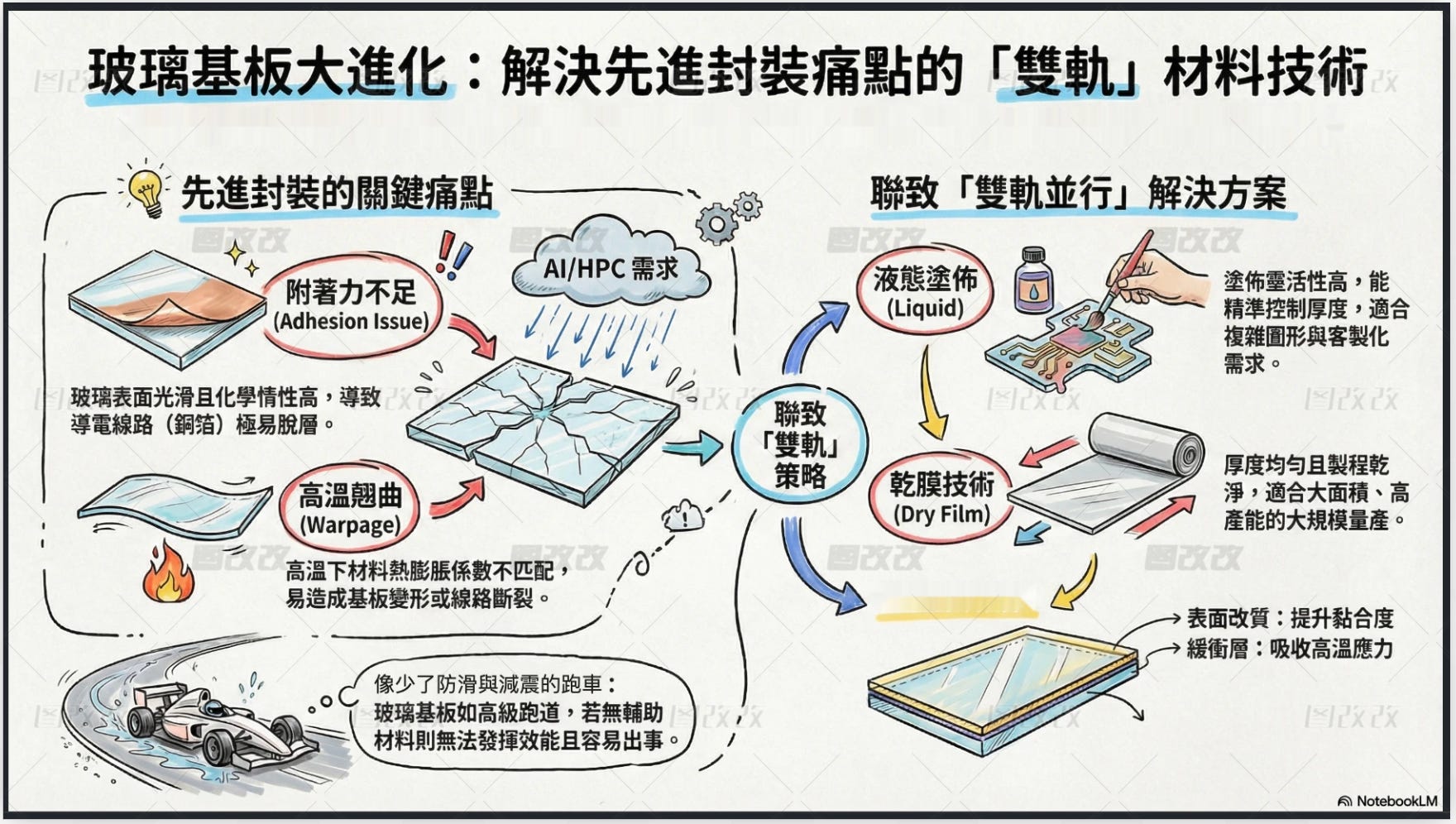

玻璃基板兩種主要專利技術:

高溫抗翹曲介電材料專利(解決高溫翹曲 + 應力緩衝):先進製程高溫(>300°C)下,玻璃與銅/介電材料的熱膨脹係數(CTE)不匹配,容易造成基板變形、線路斷裂或良率崩盤。聯致材料同時扮演「緩衝層」角色,吸收應力,結合Low CTE特性,抑制翹曲。

低損耗增黏技術專利(解決附著力 + 高頻低損耗):玻璃表面光滑、化學惰性高,銅箔(導電線路)很容易脫層(delamination)。聯致材料透過表面改質技術,大幅提升銅箔與玻璃的黏合強度,讓多層RDL(重分佈線路)能穩定堆疊。

3.玻璃基板「雙軌並行」加工方式:(上述兩種專利技術加工方式)

液態塗佈材料(Liquid)

優勢:塗佈靈活性高,適合複雜圖形或薄層應用,能精準控制厚度與壓力分布。

應用:玻璃基板RDL建線時,提供優異的翹曲抑制與銅/玻璃介面附著力,減少高溫製程中的變形。

乾膜技術(Dry Film)

以薄膜形式提供,貼合方便、厚度均勻性佳。

優勢:適合大面積、高產能生產,製程較乾淨,易於量產控制。

應用:與欣興ABF載板或玻璃基板壓合製程搭配,有效補償高溫應力。

不管是液態或乾膜版都同時具備「低損耗增黏」+「高溫抗翹曲介電」功能,可以簡單理解成:玻璃基板像「高級跑道」,聯致的附著力/介電材料就是「防滑塗層+減震墊」,沒它就跑不快、容易出事。

而雙軌策略能讓客戶根據不同產線(液態適合客製、乾膜適合大規模)自由選擇,加速驗證與導入時程。

目前發展進程:

已通過群創FOPLP國際大廠驗證,代表規格過關、黏著度強(一旦卡位,客戶不易換)。這是AI/HPC先進封裝的差異化護城河,市場視為「技術認證門檻高、長期訂單黏性強」的長線利多。

2024–2025:營收成長(從3.76億 → 4.32億)但全年仍處於虧損(EPS -0.35元)。

後續觀察重點:

欣興玻璃基板樣品驗證通過時間(預計今年3月開始)。

要注意現階段營收還不穩(2026年1-3月 -10.26%)。

總結:與欣興合作效益還在「前期」:欣興玻璃基板樣品驗證預計今年3月開始,最快2027-2028年量產,群創也預期要突破RDL/TGV技術後,2027年後營收才會大幅成長,整體爆發預計會落在2027-2028年。

~歡迎留言討論交流~

本文僅為個人研究與產業觀察分享,所有內容僅供學習與資訊交流之用,不構成任何形式的投資建議、投資招攬或買賣推薦。

文中提及的公司、產業與技術分析僅代表作者在發文當下的個人觀點,可能隨市場環境、資訊更新或研究進展而調整。投資市場充滿風險,任何投資決策都應基於讀者自身狀況,獨立研究判斷。