從面板廠到先進封裝的轉換

全球最大尺寸FOPLP量產廠商-群創

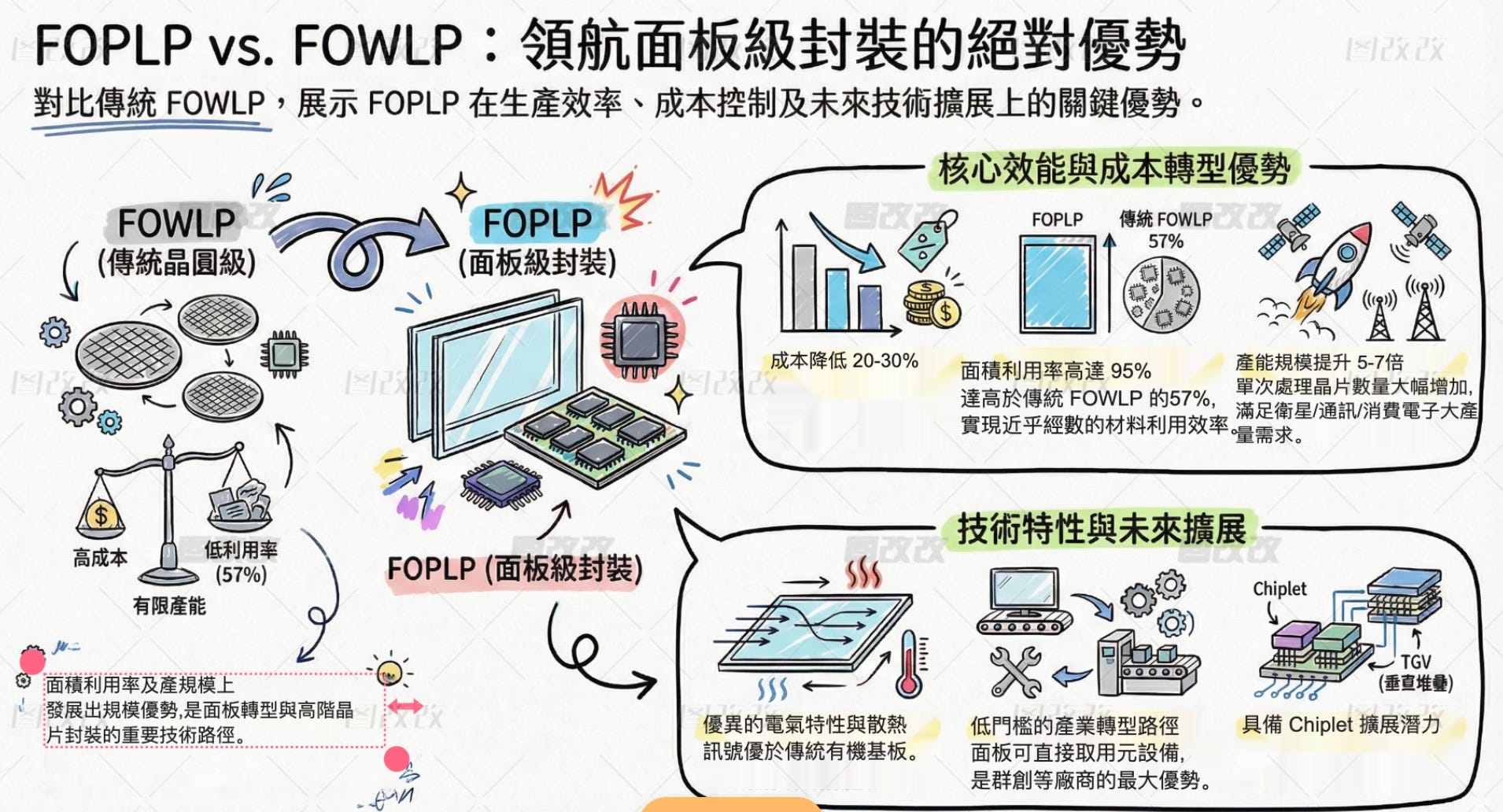

群創在FOPLP現狀:

群創自2017年起投入FOPLP,利用既有G3.5代舊面板線(玻璃基板尺寸約620×750mm或700×700mm,全球最大量產尺寸之一),轉型成本低。

目前主力技術:Chip-First(先晶片)

已量產出貨,今年月產量4000萬顆(較去年成長10倍),良率約九成以上,稼動率滿載。

主要應用:RF射頻晶片、低軌衛星地端接收模組(SpaceX/Starlink供應鏈)、PMIC電源管理IC等中低I/O產品。

線寬約10μm,適合高壓高頻應用。

下一階段重點:RDL-First(先線路) 與 TGV(玻璃通孔)

目標在2年內(2026–2027)通過客戶認證並放量。

目前正與客戶共同進行NRE(委託設計)開發。

董事長洪進揚在2026年3月12日法說會表示,半導體先進封裝下半年表現會優於上半年,但今年整體半導體營收占比仍不到1%,真正明顯貢獻要等到RDL/TGV認證通過後。

產能規劃:目前一條生產線已滿載,2026年會小幅擴產(不會大舉擴張,避免殺價競爭)。

營收貢獻:2026年預估10–50億元(法人估計),仍屬「小金雞」階段。

在FOPLP的優劣勢:

優勢:

成本與規模優勢:玻璃基板面積利用率達87–95%(比12吋晶圓高6–7倍),單位成本比傳統FOWLP低20–30%。利用舊面板線轉型,資本支出低(2026年集團資本支出僅130億元,歷史新低)。

先發量產實績:Chip-First已穩定量產並打入國際大廠(SpaceX),形成早期客戶黏著度。

資產活化:成功把閒置面板線轉型為半導體產能,避免面板景氣循環衝擊。

劣勢:

技術階段較初階:目前以Chip-First(中低階)為主,RDL/TGV(高階)尚未量產,無法立即切入最頂級AI GPU/Chiplet市場。

貢獻仍小:半導體業務占集團營收<1%,短期對整體獲利挹注有限。

FOPLP技術困境:(目前最大挑戰)

FOPLP因面板尺寸大,許多問題被放大,群創目前最主要的技術困境包括:

翹曲(Warpage):大面積玻璃基板在高溫製程下易翹曲,影響後續RDL對位與良率(這是三星等競爭者縮小面板尺寸的主因)。

均勻性與精度控制:大面板上薄膜沉積、電鍍、蝕刻的厚度/線寬一致性難以維持。

Die Shift(晶片偏移):晶片放置時偏移,RDL對位困難,尤其線寬進入2/2μm以下時更明顯。

TGV(玻璃通孔)難度:雷射鑽孔 + 鍍銅易有孔形不均、空隙、微裂,影響可靠度與高頻訊號完整性。

良率學習曲線:大尺寸放大缺陷,初期良率挑戰大(群創Chip-First已克服至九成,但RDL/TGV仍需時間驗證)。

總結:

1.群創目前策略是「先穩住Chip-First獲利,再衝RDL/TGV高階」,避免重蹈面板業殺價覆轍。

2.雖然群目前台灣FOPLP量產龍頭,先發優勢明顯,但要真正成為高毛利半導體玩家,仍需克服RDL/TGV的技術瓶頸。2026–2027年將是關鍵驗證期。

後續觀察重點:

1.主要持續追蹤 Chip-First營收(Chip-First有應用在低軌衛星、通訊模組ADAS、車規級感測器、電源模組等)觀察是否能搶佔更多市佔率。

2.觀察 RDL/TGV的進度。

3.觀察其它大廠力成(2027年初量產)日月光投控/矽品進度(2026年第二季左右量產)

歡迎留言討論,會持續更新訊息

本文僅為個人研究與產業觀察分享,所有內容僅供學習與資訊交流之用,不構成任何形式的投資建議、投資招攬或買賣推薦。

文中提及的公司、產業與技術分析僅代表作者在發文當下的個人觀點,可能隨市場環境、資訊更新或研究進展而調整。投資市場充滿風險,任何投資決策都應基於讀者自身狀況,獨立研究判斷。