從「重工業巨擘」到「核能台積電」:斗山能源靠 SMR 奪下全球訂單門票!

全球SMR 代工廠,少數能從單一組件到完整核反應爐設備垂直整合廠商

全球電力市場展望:

電力需求強勁:電氣化加速、AI資料中心快速擴張(資料中心規模預計成長3倍)、電動車數量成長8倍,以及全球約1億台熱泵普及,共同推升電力需求。

發電容量大幅擴增:全球已安裝容量將從2025年的10,741GW,成長至2030年14,702GW、2035年17,890GW,年均成長率超過5%。

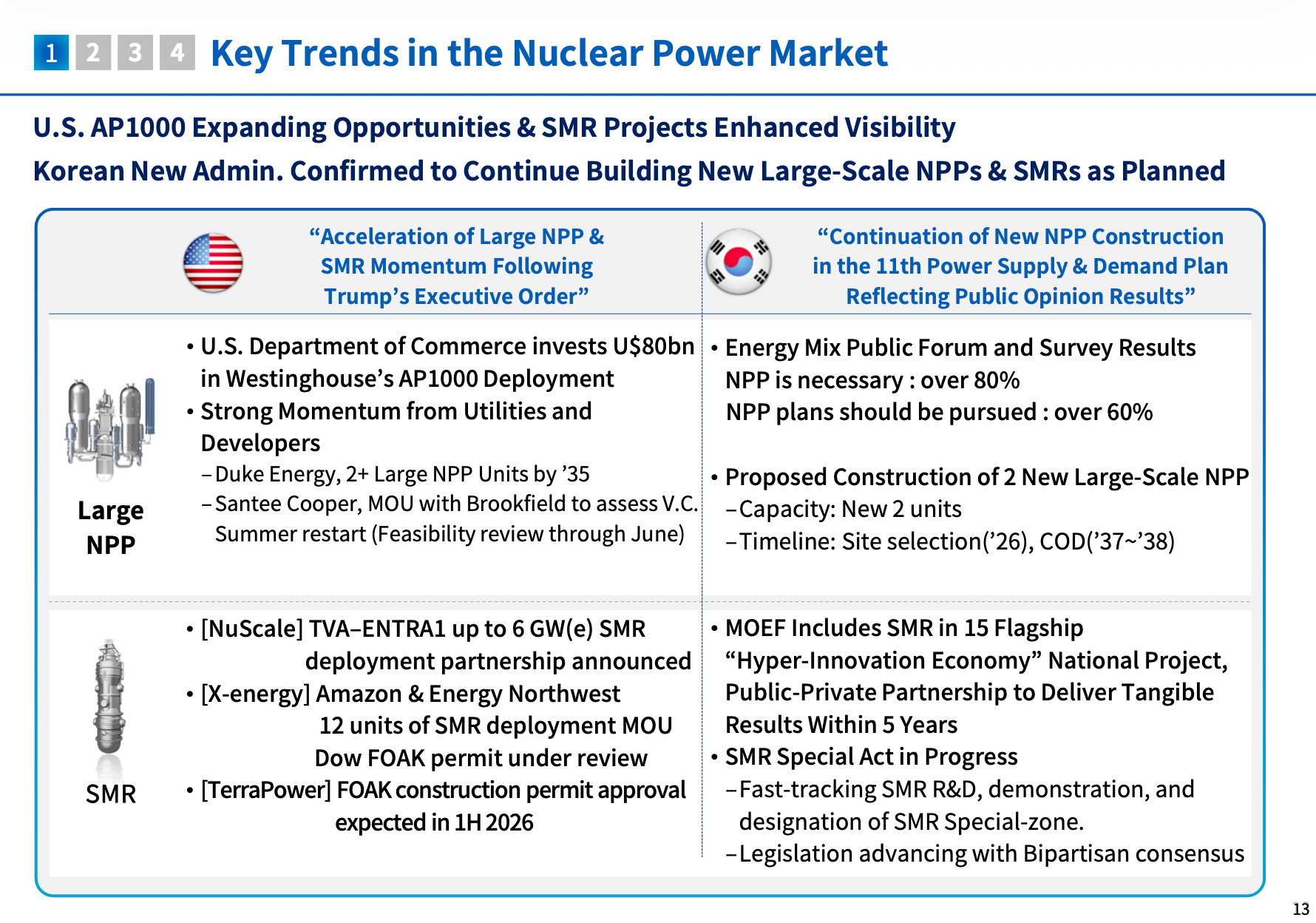

美國政策利多:計劃至2029年新增34.2GW燃氣發電、2030年前興建10座新核電廠,2050年核電總容量目標達400GW。

韓國政策支持:新政府已確認新建2座大型核電廠,民眾也對核能擴張高度支持。

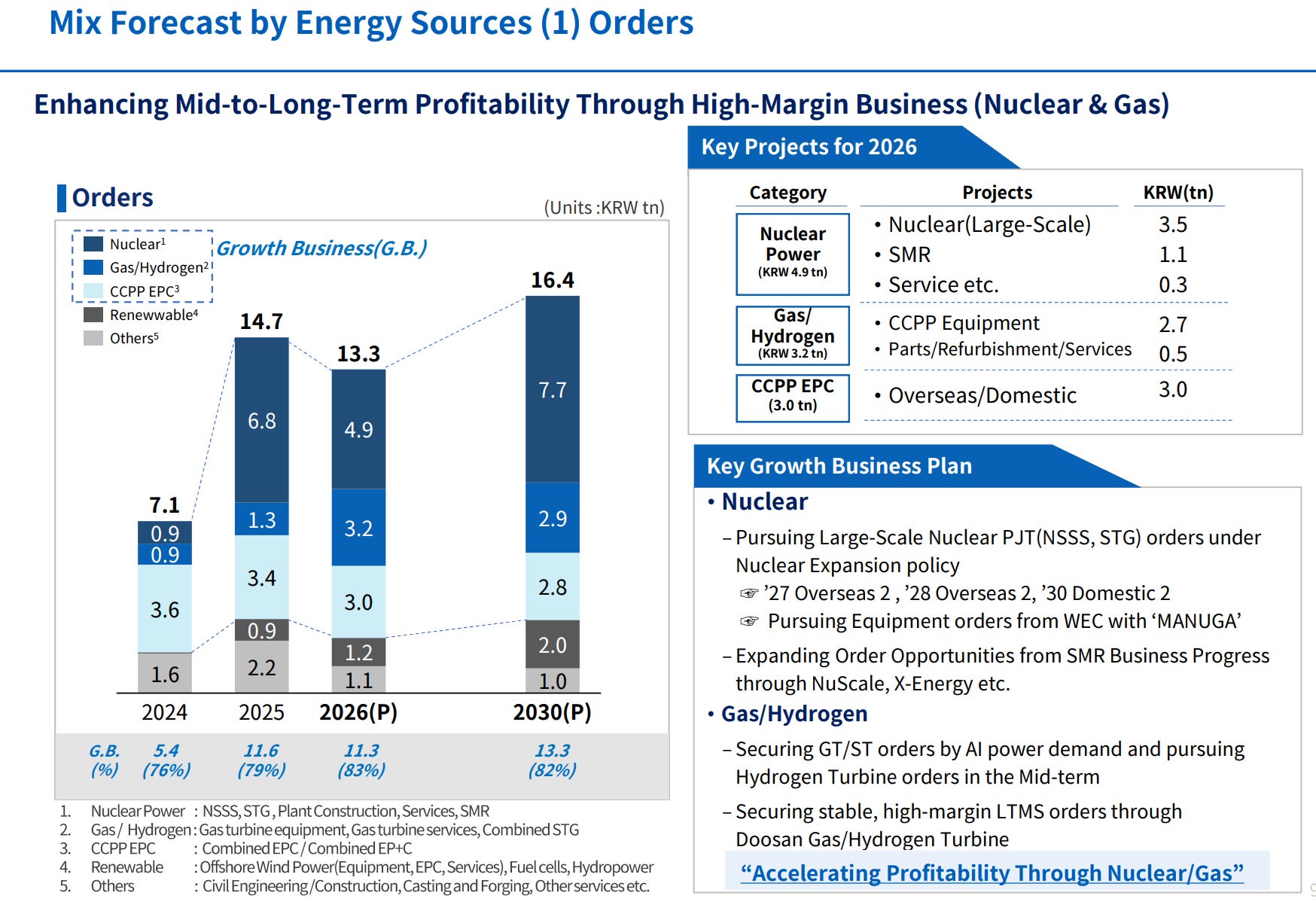

2026年接單與中期業績展望:

根據公司2026年4月最新簡報,斗山能源2026年總接單目標達13.3兆韓元,其中核能事業貢獻49,000億韓元,燃氣/CCPP設備與服務貢獻32,000億韓元,CCPP EPC工程再貢獻30,000億韓元,三大主力領域全面爆發,隨著高毛利核能與長期維護服務(LTMS)占比提升,獲利能力預期將持續優化。

公司不再過度依賴低毛利的大型EPC工程,而是透過設備供應、關鍵鑄鍛件、SMR(小型模組化反應爐)以及長期服務合約,將打造更穩定且高利潤的收入結構。

SMR事業:斗山能源最具戰略價值的成長引擎

公司定位為「全球SMR 代工廠 」,不自行開發反應爐設計,而是與全球頂尖SMR開發商深度合作,負責製造核心反應爐組件與關鍵材料,發揮其128年核能製造經驗優勢。

材料端:擁有自己的大型鑄鍛工廠(擁有 17,000 噸鍛造壓機),能自己生產大型壓力容器所需的鋼錠與鍛件。

製造端:具備反應爐、蒸汽產生器、冷卻幫浦的組裝能力。

技術端:擁有核能級的先進焊接與非破壞性檢測技術。

斗山是全球少數能從單一組件到完整核反應爐設備垂直整合廠商,這也是為什麼公司定位為全球SMR 代工廠。

在SMR的具體布局與進展

NuScale Power - 斗山自2019年起投資NuScale(已累計數千萬美元)。NuScale是全球首家獲得美國NRC完整設計認證的SMR技術。斗山負責供應反應爐壓力容器等關鍵長週期組件。

(已開始生產羅馬尼亞RoPower及美國Standard Power 的長交期材料、大型鍛造件、反應爐壓力容器上部等核心部件生產)。

X-energy - 2025年底,斗山與X-energy簽署具約束協議,將為16座Xe-100 SMR供應主電力系統鋼鐵核心組件(含反應爐壓力容器、蒸汽產生器壓力容器等)。

TerraPowe-斗山也與TerraPower等公司合作,擴大SMR供應鏈版圖。

(TerraPower FOAK建設許可預計2026上半年核准。)

韓國本土與國際合作-斗山參與韓國i-SMR開發,並與韓國水力原子力、Amazon等簽署合作備忘錄,加速SMR在AI資料中心的應用(Amazon規劃的5GW SMR專案)。

從政府政策獲得的紅利

美國部份:

美國商務部投資800億美元於Westinghouse AP1000部署:

計畫在美國境內興建總值至少 800 億美元 的新核能反應爐,主要採用已商業化驗證的 AP1000(大型壓水堆) 以及針對小型市場設計的 AP300(SMR)。

公用事業與開發商強勁動能:

Duke Energy:預計2035年前新增2座大型核電機組。

Santee Cooper:與Brookfield簽MOU評估V.C. Summer重啟。

韓國部份:

擬新建2座大型核電機組(選址2026年、商轉預計2037-2038年)

SMR納入「15大旗艦國家專案」(Hyper-Innovation Economy),公私協力5年內展現具體成果。

SMR特別法正在推動,快速審核SMR研發、示範,並指定SMR特區。

政策推動+垂直整合讓斗山在SMR有極大優勢,而且SMR訂單毛利率高於傳統大型核電,且具備長週期穩定收入,同時也透過多元國際合作與產能擴張降低單一風險。市場預估,到2030年SMR相關接單金額可達數兆韓元規模,將成為公司獲利重要成長動能。

前景樂觀有政策的支持+已經開始為客戶生產部件,斗山能源仍面臨幾項風險:

SMR專案認證週期長、初期投資大,執行風險存在。

地緣政治與供應鏈波動也需留意。

全球供應鏈與原物料價格波動。

~歡迎留言討論交流~

本文僅為個人研究與產業觀察分享,所有內容僅供學習與資訊交流之用,不構成任何形式的投資建議、投資招攬或買賣推薦。

文中提及的公司、產業與技術分析僅代表作者在發文當下的個人觀點,可能隨市場環境、資訊更新或研究進展而調整。投資市場充滿風險,任何投資決策都應基於讀者自身狀況,獨立研究判斷。